“购房指标”转让需谨慎,借名买房的这些风险你都知道吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在房地产市场持续下沉的今天,不管是开发商还是房产中介,为了卖房各种套路频出。就在前段时间,中国人民银行、国家金融监督管理总局发布通知,延长“金融16条”部分政策期限。与此同时,监管部门对房地产贷款的违规处罚并未放松。

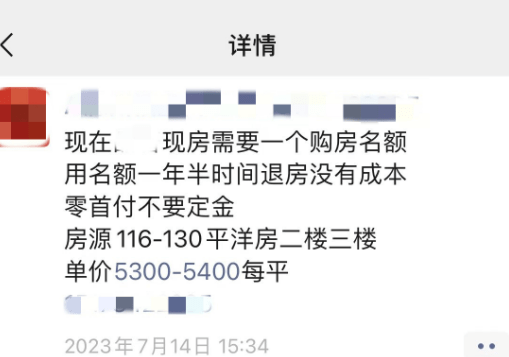

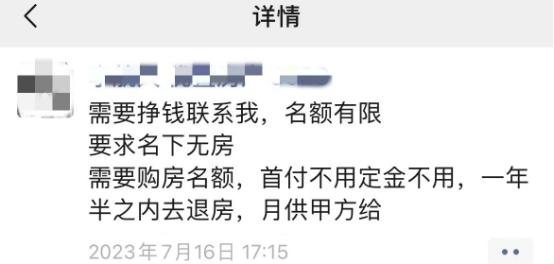

前有银行因违规向商业用房发放“零首付”“假按揭”“假首付”贷款而遭处罚,后有相关从业者顶风作案,直接朋友圈发布“零首付零定金零月供”文案:“需要挣钱联系我,名额有限,要求名下无房,需要购房名额,首付不用定金不用,一年半之内去退房,月供甲方给”

这种特殊的房屋交易模式无非是要达到两种目的:一是个人购房者为规避相关政策,通过购买指标实现购房。另一种是房企为从银行套取贷款而进行的违规操作。

如果说个人购房者的此番行为仅是钻政策的空子,那么房企的做法则是明知故犯的践踏相关法规的红线。

房企与名义购房人之间并不存在真实的房屋买卖交易,名义购房人也不占有使用房屋,所套取的贷款由开发商实际使用,首付款及后续的房贷也由开发商实际支付。由于首付款本来就应支付给开发商,所以实际上开发商并非真实垫款。这种行为必然会增加银行的放贷风险。

住建部、中国人民银行和银监会早有明文规定,开发企业不得垫付首付款,也不得通过首付分期等其他方式垫付首付款。并明确禁止房地产开发企业、房地产中介机构违规提供购房首付融资。房地产开发企业、房地产中介机构不得为购房人垫付首付款或采取首付分期等其他形式变相垫付首付款,不得通过任何平台和机构为购房人提供首付融资,不得以任何形式诱导购房人通过其他机构融资支付首付款;且房地产广告中也不得出现融资或者变相融资内容。

还须注意的是,“零首付”等涉及的部分违规操作无法在合同中明确约定,即使约定,其有效性也难以被法律认可,一旦房地产企业无法兑现承诺,很可能会给购房者造成经济损失,购房者追债索赔将面临各种困难,大大增加了购房风险。所谓的“零首付”、“零定金”、“零月供”,美其名曰不用花一分钱,仅需提供一个购房名额就能拥有不菲的报酬,恐其中深意不可细思!

总之,想要转让购房指标的人应慎重考虑,增强法律意识,充分认识“借名买房”存在的法律风险,莫贪一时的眼前利益。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。